Deducciones fiscales en PyMEs: errores comunes que te hacen pagar más impuestos

Muchas PyMEs pagan más impuestos de los que deberían no porque exista una sanción directa ni porque necesariamente estén incumpliendo de forma grave, sino porque administran mal sus deducciones. Este es uno de los puntos más costosos y menos comprendidos del frente fiscal empresarial. La empresa compra, gasta, invierte, paga servicios, cubre nómina, adquiere insumos y sostiene múltiples egresos necesarios para operar, pero no siempre convierte correctamente esos gastos en una estructura fiscal bien soportada. El resultado es simple y doloroso: el dinero sale, pero no reduce adecuadamente la carga tributaria.

El problema suele empezar con una idea equivocada. Muchas empresas creen que si un gasto “sí fue real” entonces automáticamente ya sirve como deducción. En la práctica no es así. Para que un gasto funcione fiscalmente, no basta con que exista o con que haya sido útil para el negocio. Tiene que estar bien documentado, bien clasificado, bien pagado y bien integrado dentro del sistema contable y administrativo. Si una sola de esas capas falla, la deducción puede debilitarse o perderse por completo.

En una PyME, esto pesa mucho porque el margen de error suele ser menor. Pagar de más por una mala gestión de deducciones no es un detalle técnico sin consecuencias. Impacta liquidez, rentabilidad, flujo y capacidad de reinversión. Además, como muchas de estas pérdidas no se sienten como “multa”, la empresa las normaliza. Piensa que solo está pagando impuestos, cuando en realidad también está pagando el costo de su propio desorden administrativo.

Por eso entender las deducciones fiscales no es un tema reservado para especialistas. Es una pieza de control empresarial. No se trata de buscar agresivamente cómo pagar menos a cualquier costo. Se trata de dejar de perder dinero en gastos que sí deberían ayudar fiscalmente, pero que la empresa invalida o debilita por mala ejecución.

Por qué las deducciones importan tanto para una PyME

Las deducciones importan porque conectan operación y carga fiscal. Una empresa no tributa en el vacío. Tributa a partir de lo que vende, de lo que gana y de lo que logra reconocer correctamente como gasto deducible dentro de su actividad. Cuando este reconocimiento funciona bien, la base gravable refleja de manera más razonable la realidad económica del negocio. Cuando funciona mal, la empresa termina tributando sobre una utilidad distorsionada o más alta de lo que realmente corresponde a su esfuerzo operativo.

Esto es especialmente delicado en una PyME porque gran parte de sus decisiones financieras depende de márgenes relativamente estrechos. Un error pequeño y repetido en deducciones puede convertirse, con el tiempo, en una fuga relevante de dinero. No siempre se nota de golpe. A veces se dispersa en múltiples gastos mal soportados, pagos incorrectos, comprobantes deficientes o criterios administrativos débiles. Pero la suma pesa.

Por eso una empresa que quiere profesionalizarse no debería ver las deducciones como un tema accesorio del despacho contable. Debería verlas como parte de la disciplina con la que ordena su operación.

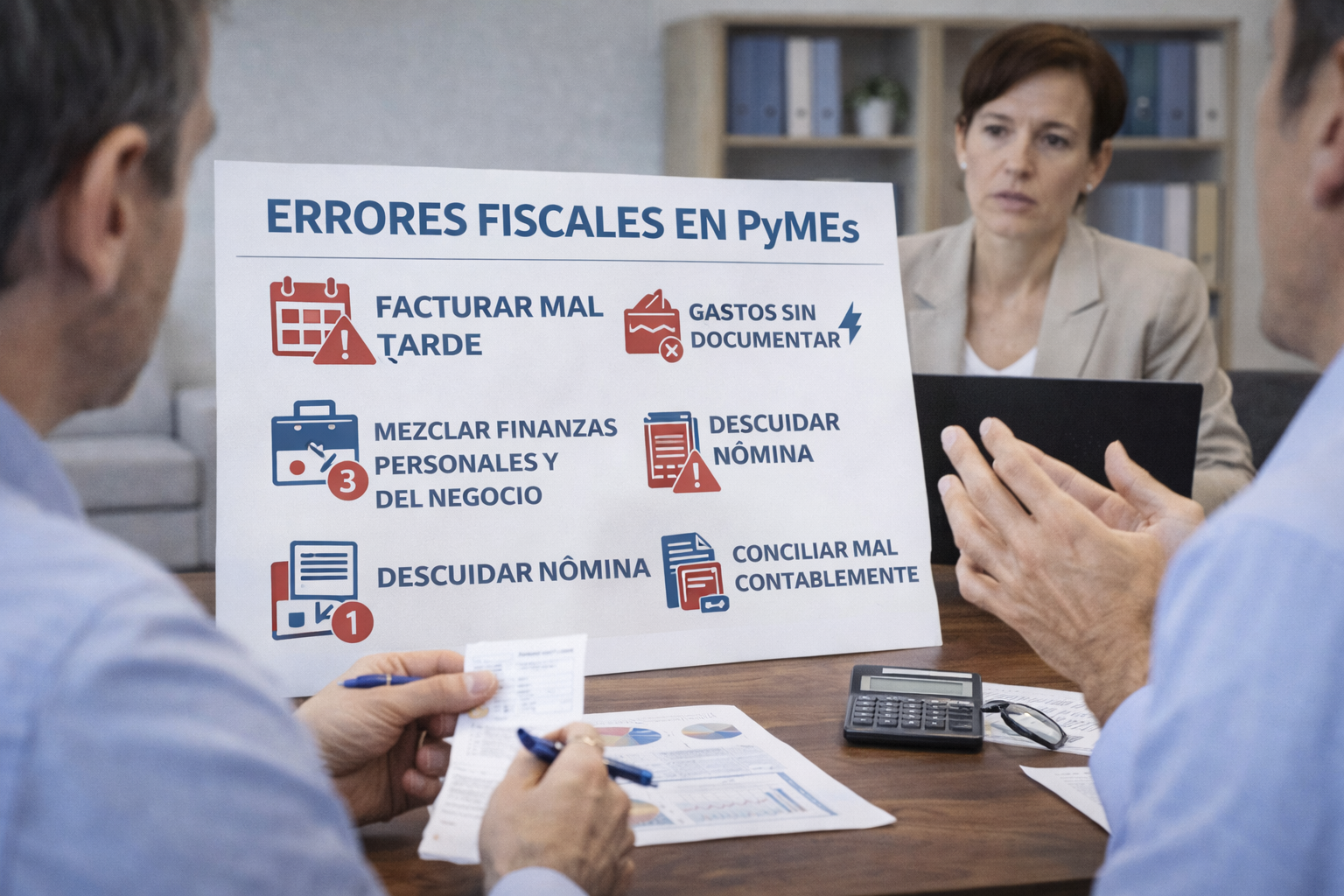

El primer error: creer que todo gasto real ya es deducible

Este es uno de los errores más comunes. La empresa parte de una lógica intuitiva: si el gasto sí ocurrió y sí fue para el negocio, entonces debería poder deducirse. El problema es que el sistema fiscal no opera solo con lógica económica general. Opera también con criterios formales y documentales. Eso significa que un gasto puede ser completamente real, completamente necesario y, aun así, estar mal soportado para fines fiscales.

Cuando esto ocurre, la PyME vive una doble pérdida. Primero paga el gasto. Después pierde la posibilidad de aprovecharlo correctamente como deducción. Esa es una de las razones por las que el desorden cuesta tanto. No solo hace menos eficiente la operación. También eleva innecesariamente la carga tributaria.

Lo importante aquí no es memorizar cada tecnicismo, sino entender el principio: en materia fiscal, la realidad económica necesita estar bien traducida en una realidad documental y contable.

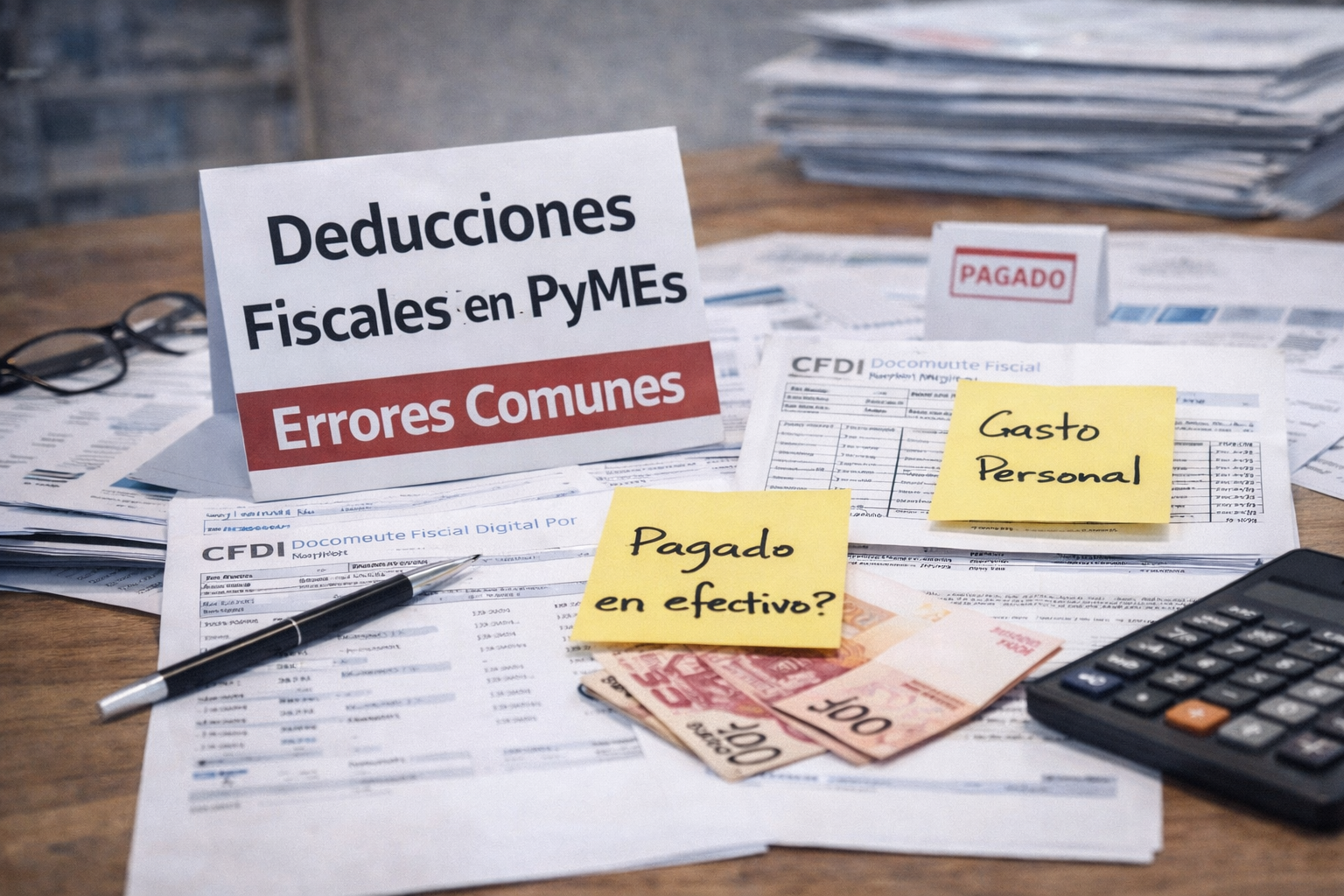

El segundo error: no cuidar el comprobante correcto

Muchas deducciones se debilitan o se pierden porque la empresa no cuidó adecuadamente el comprobante fiscal. A veces el CFDI no se solicitó correctamente. Otras veces los datos del receptor son incorrectos. En ocasiones el concepto no refleja bien la naturaleza del gasto. También hay casos donde el comprobante existe, pero queda aislado del resto de la evidencia que daría soporte al gasto dentro de la operación.

Para una PyME, esto suele parecer un detalle administrativo menor. No lo es. El comprobante correcto no es solo una formalidad; es parte esencial del soporte fiscal. Si esa base falla, el resto del trabajo se complica. Y mientras más gastos se manejen con esa ligereza, más dinero se empieza a perder de forma silenciosa.

El tercer error: pagar de forma que debilita la deducción

La forma de pago importa más de lo que muchas empresas creen. Hay egresos que, aunque estén relacionados con la operación, pueden perder fuerza fiscal si no se realizan bajo los mecanismos adecuados. Esto ocurre especialmente cuando la empresa mezcla cuentas, usa efectivo de manera desordenada, cubre pagos desde cuentas personales o no mantiene trazabilidad clara entre la salida de dinero y el gasto que pretende deducir.

El problema aquí no es solo técnico. También revela falta de estructura. Una empresa que paga sin disciplina documental y financiera dificulta la consistencia entre banco, contabilidad y soporte fiscal. Entonces no solo se complica la deducción. También se deteriora el control general del negocio.

El cuarto error: mezclar gastos personales con gastos empresariales

Este es uno de los hábitos más dañinos en muchas PyMEs. El dueño utiliza recursos de la empresa para consumos personales, cubre gastos del negocio desde cuentas propias sin orden suficiente o mezcla decisiones patrimoniales y operativas con demasiada naturalidad. A veces esto se justifica con frases como “al final todo es mío” o “luego se acomoda”. Pero fiscal y contablemente esa lógica es muy costosa.

Cuando no existe una frontera clara entre empresa y persona, la deducibilidad se vuelve más vulnerable. Los registros pierden limpieza, la contabilidad pierde calidad y la empresa empieza a operar con una estructura híbrida difícil de defender y difícil de interpretar. Además, esta mezcla no solo daña el frente fiscal. También daña la visibilidad real sobre cuánto cuesta el negocio y cuánto consume el dueño fuera del mismo.

El quinto error: no documentar bien gastos pequeños pero frecuentes

Muchas empresas cuidan relativamente bien las compras grandes o los pagos evidentes, pero relajan por completo el control sobre gastos pequeños y recurrentes. Traslados, consumos, insumos menores, papelería, herramientas, viáticos, reparaciones menores, compras rápidas o desembolsos operativos cotidianos. Cada uno parece pequeño. Juntos pueden representar un volumen importante.

El problema es que este tipo de gasto suele manejarse con menos disciplina documental. Se pierde el comprobante, no se solicita el CFDI, se paga desde una cuenta informal o simplemente se deja “para luego”. Ahí la empresa empieza a erosionar deducciones en bloque, no por un gran error, sino por muchas fallas pequeñas repetidas.

El sexto error: no alinear compras, administración y contabilidad

Las deducciones no dependen solo del contador. Dependen de cómo se comporta todo el sistema. Si compras adquiere insumos sin pedir la documentación correcta, si administración paga sin trazabilidad clara o si la información llega incompleta al área contable o al despacho, el problema ya empezó antes del registro. La contabilidad no puede rescatar con precisión lo que la operación nunca cuidó bien desde el origen.

Este punto es clave porque muchas PyMEs creen que las deducciones se ganan o se pierden únicamente en el despacho contable. En realidad, se ganan o se pierden mucho antes: en la forma de comprar, de solicitar comprobantes, de pagar y de organizar evidencia. Cuando esas áreas no están alineadas, la empresa tributa más por descoordinación interna.

El séptimo error: no distinguir entre gasto deducible y gasto útil para operar

Hay gastos que pueden ser totalmente útiles para la empresa desde un punto de vista práctico, pero cuya deducibilidad exige mucho más cuidado o tiene restricciones importantes. El error aparece cuando la empresa no distingue entre utilidad operativa y tratamiento fiscal. Entonces asume que todo lo que ayuda al negocio debe funcionar automáticamente igual dentro del esquema tributario.

Esa confusión lleva a decisiones débiles. No porque el gasto sea indebido en términos operativos, sino porque su soporte o tratamiento requiere una disciplina mayor. La empresa sigue actuando como si bastara con “haber gastado en el negocio”, y después se sorprende cuando descubre que la deducción no fue tan sólida como pensaba.

El octavo error: dejar que el despacho “resuelva” lo que la empresa no ordenó

Muchas PyMEs operan con una idea implícita: el despacho contable o el contador va a arreglar la parte fiscal al final. Esta expectativa es peligrosa. Un buen profesionista puede ayudar mucho, sí. Pero no puede inventar documentación inexistente, reconstruir perfectamente la lógica de cada gasto sin evidencia o convertir en deducible lo que la empresa gestionó mal desde el origen.

Cuando la organización confía demasiado en esa corrección posterior, se vuelve menos disciplinada en el día a día. Compra sin orden, paga sin estructura, documenta tarde y luego espera que todo se acomode al cierre. Esa forma de trabajar casi siempre cuesta dinero.

El noveno error: no revisar la deducción como parte de la rentabilidad

Muchas empresas analizan rentabilidad por un lado y fiscalidad por otro, como si fueran mundos separados. Pero una deducción mal gestionada impacta directamente la rentabilidad real. Si la empresa no aprovecha correctamente gastos que sí debería estar soportando bien, entonces su utilidad después de impuestos se deteriora más de lo necesario.

Esta conexión es muy importante porque permite dejar de ver las deducciones solo como tema técnico y empezar a verlas como parte de la salud económica del negocio. No se trata únicamente de cumplir. Se trata de no tributar de más por fallas evitables en la estructura administrativa.

El décimo error: trabajar de forma reactiva en lugar de preventiva

Uno de los peores hábitos en este frente es revisar deducciones solo cuando ya hay presión: al cierre, ante una revisión, cuando surge una discrepancia o cuando la empresa descubre que pagó más de lo esperado. Ese enfoque reactivo suele llegar tarde. La calidad de una deducción se construye en el momento del gasto, del pago y del soporte. No semanas o meses después, cuando la información ya está incompleta o fragmentada.

Por eso una PyME con mejor control fiscal no es necesariamente la que tiene más recursos, sino la que desarrolla mejores hábitos preventivos. Cuida desde antes lo que después necesitará sostener.

Qué hábitos ayudan a proteger mejor las deducciones

Las empresas que gestionan mejor este frente suelen hacer varias cosas bien. Separan con claridad empresa y persona. Ordenan documentación desde el origen. Definen criterios simples para compras y pagos. Mantienen más limpieza entre banco, comprobante y contabilidad. Y trabajan con una lógica donde administración, compras y contador no operan como islas.

También suelen revisar con cierta frecuencia si lo que la empresa considera “ordenado” realmente está funcionando en términos fiscales. No esperan al problema. Entienden que la deducción no es solo un derecho teórico, sino una consecuencia de hacer bien varias cosas pequeñas de forma consistente.

Cómo saber si tu empresa está perdiendo dinero por mala gestión de deducciones

Hay varias señales. La primera es sentir que la empresa gasta mucho, pero fiscalmente no logra reflejar con suficiente fuerza ese esfuerzo. Otra es depender constantemente de correcciones, aclaraciones o recuperación documental tardía. También es una alerta cuando el despacho o el contador pide información que la empresa nunca organizó bien y todo termina resolviéndose con urgencia.

Otra señal muy fuerte aparece cuando el negocio formalmente cumple, pero sus resultados después de impuestos siguen sintiéndose más castigados de lo esperable para el nivel de gasto real que sostiene. En esos casos, no siempre hay evasión, ni sanción, ni gran problema visible. A veces solo hay una estructura de deducción muy mal cuidada.

Deducir mejor no es agresividad fiscal, es orden empresarial

Este punto conviene dejarlo claro. Hablar de deducciones no es promover maniobras dudosas ni llevar a la empresa a una lógica agresiva. Se trata de algo mucho más básico y más sano: dejar de perder dinero por no hacer bien lo que el propio sistema ya permite cuando la operación está correctamente documentada y estructurada.

Una PyME que deduce mejor no es necesariamente una PyME “más lista” en términos fiscales. Muchas veces es simplemente una PyME más ordenada. Compra mejor, paga mejor, documenta mejor y coordina mejor su información. Esa diferencia puede parecer administrativa. En realidad, es profundamente estratégica.

Entender las deducciones es proteger utilidad, liquidez y control

En el fondo, las deducciones bien gestionadas ayudan a proteger tres cosas. Protegen utilidad, porque evitan que la empresa pague de más. Protegen liquidez, porque reducen fugas silenciosas de dinero. Y protegen control, porque obligan a que la operación tenga una disciplina documental y administrativa mucho más limpia.

Por eso este tema no debería tratarse como una conversación menor entre contador y declaraciones. Para una PyME que quiere profesionalizarse, las deducciones son una parte del sistema de orden y rentabilidad. No basta con gastar. No basta con cumplir. Hay que sostener bien la relación entre operación, evidencia y tratamiento fiscal.

Cuando esa relación mejora, la empresa no solo evita errores. También deja de regalar dinero donde hoy todavía no está mirando con suficiente rigor.

Si quieres fortalecer la forma en que tu empresa documenta, controla y aprovecha su estructura fiscal, en Cubo de Ideas encontrarás más contenidos sobre contabilidad, control y profesionalización para PyMEs.

![]()