Cuándo conviene externalizar la contabilidad de una empresa y cuándo no

La contabilidad de una empresa suele evaluarse tarde. Muchas PyMEs la ven solo como una obligación fiscal, una tarea administrativa o un requisito para “tener todo en orden” frente al SAT. Pero esa mirada es demasiado reducida. La contabilidad, bien llevada, no solo sirve para cumplir. Sirve para entender la salud del negocio, ordenar información, mejorar control y tomar decisiones con mayor claridad. Por eso la discusión sobre externalizarla o mantenerla dentro de la empresa no debería tratarse como un tema operativo menor, sino como una decisión estructural.

En la práctica, muchas PyMEs externalizan la contabilidad por costumbre, por recomendación o porque creen que “sale más barato”. Otras la mantienen interna porque sienten que así tienen más control, aunque en realidad no siempre exista ni estructura ni criterio suficiente para gestionarla bien. Ninguna de esas dos posturas es correcta por sí sola. Lo relevante no es si la contabilidad está dentro o fuera, sino si el modelo elegido le da a la empresa orden, oportunidad, confiabilidad y utilidad directiva.

La pregunta correcta no es solo cuánto cuesta un contador interno contra un despacho externo. La pregunta correcta es qué necesita hoy la empresa en términos de complejidad operativa, frecuencia de información, carga transaccional, cumplimiento y capacidad de control. Porque una PyME puede ahorrar dinero externalizando y, al mismo tiempo, perder velocidad o visibilidad. Pero también puede mantener una estructura interna costosa sin obtener realmente un mejor sistema de información.

Decidir bien entre contabilidad interna y externa exige mirar la realidad del negocio, no solo la tarifa mensual.

Por qué esta decisión importa más de lo que parece

Cuando la contabilidad se analiza únicamente como un gasto administrativo, la empresa suele tomar una mala decisión. Esto ocurre porque se subestima su papel dentro del sistema de dirección. Una contabilidad desordenada, tardía o desconectada de la operación no solo genera riesgos fiscales. También deteriora la capacidad de entender rentabilidad, flujo, costos, carga financiera y comportamiento del negocio.

En una PyME, esto pesa más porque muchas veces la dirección ya opera con visibilidad limitada. Si además la contabilidad llega tarde, mal clasificada o excesivamente enfocada en lo fiscal, la empresa pierde una fuente crítica de claridad. Entonces el dueño decide con saldos bancarios, intuiciones o percepciones parciales, en lugar de hacerlo con información razonablemente útil.

Por eso externalizar la contabilidad no debe evaluarse solo por ahorro. Debe evaluarse por calidad de información, nivel de respuesta, capacidad de integración con la operación y valor real para la dirección. Si la empresa no considera estos factores, puede creer que resolvió un tema administrativo cuando en realidad debilitó su visibilidad financiera.

Qué significa realmente externalizar la contabilidad

Externalizar la contabilidad implica delegar a un tercero, normalmente un despacho o profesionista independiente, la gestión contable, fiscal o ambas. Esto puede abarcar desde el registro de pólizas y conciliaciones hasta declaraciones, cumplimiento, cierres, asesoría tributaria y emisión de reportes, dependiendo del alcance contratado.

Sin embargo, no todas las externalizaciones son iguales. Hay empresas que externalizan solo la parte fiscal, mientras mantienen internamente la captura o la organización documental. Otras entregan prácticamente toda la función contable al proveedor externo. También hay modelos híbridos donde la empresa conserva cierto control administrativo interno y el despacho opera la parte técnica y normativa.

Esta diferencia es clave porque muchas PyMEs hablan de “tener contador externo” como si eso describiera siempre la misma situación, cuando en realidad el impacto depende mucho del nivel de integración, de la calidad del despacho y del tipo de operación de la empresa.

Cuándo sí conviene externalizar la contabilidad

Externalizar suele tener mucho sentido cuando la empresa aún no tiene el volumen, complejidad o madurez suficiente para justificar una estructura contable interna completa. Esto ocurre con frecuencia en PyMEs pequeñas o medianas cuya carga operativa contable todavía puede manejarse razonablemente desde fuera sin afectar control ni oportunidad.

También conviene cuando la prioridad principal es cumplimiento fiscal ordenado y la empresa no necesita todavía una función contable interna de alta cercanía diaria. En estos casos, un buen despacho puede aportar experiencia técnica, actualización normativa, menor costo fijo y una base adecuada para mantener cumplimiento sin sobredimensionar estructura.

Otra situación donde externalizar puede ser conveniente es cuando la empresa no ha desarrollado capacidad interna para atraer o retener talento contable confiable. En algunos contextos, mantener un área interna débil, inestable o poco especializada puede salir peor que trabajar con un tercero serio y bien organizado.

El punto es que externalizar sí puede ser una decisión inteligente, siempre que el proveedor no sea solo un capturista fiscal, sino una extensión confiable del sistema de información empresarial.

Las ventajas reales de externalizar

La ventaja más visible suele ser económica. Para muchas PyMEs, un esquema externo cuesta menos que construir una función interna completa con sueldos, prestaciones, supervisión, herramientas y riesgo de rotación. Pero esa no es la única ventaja, ni necesariamente la más importante.

Un buen despacho puede ofrecer mayor especialización técnica, mejor actualización en temas fiscales y una estructura de revisión que una empresa pequeña difícilmente tendría sola. También puede dar flexibilidad, especialmente cuando el negocio todavía no requiere una carga contable constante dentro de la operación diaria.

Además, externalizar bien puede ayudar a mantener disciplina documental y cumplimiento, siempre que exista una comunicación clara y una delimitación correcta de responsabilidades. En el mejor escenario, la empresa gana orden técnico sin cargar una estructura fija mayor a la que realmente necesita.

Cuándo no conviene externalizar

Externalizar deja de ser tan conveniente cuando la contabilidad se vuelve demasiado crítica para la operación diaria y la empresa necesita velocidad, cercanía e integración constante entre áreas. Esto suele ocurrir cuando hay alto volumen transaccional, múltiples centros de costo, inventarios relevantes, producción, logística compleja, financiamiento activo o una necesidad directiva de información más frecuente y analítica.

En esos contextos, depender exclusivamente de un tercero puede generar fricción. La información tarda más en consolidarse, se vuelve más difícil conectar operación y contabilidad en tiempo real y la dirección puede sentir que siempre va un paso atrás. No necesariamente por culpa del despacho, sino porque el modelo externo ya no da el ancho para la complejidad real del negocio.

Tampoco conviene externalizar cuando la empresa busca construir un sistema más fino de control interno y necesita una función contable mucho más involucrada con presupuesto, costos, márgenes, cierres operativos, análisis financiero y acompañamiento cercano a la toma de decisiones. Ahí, la lógica fiscal básica ya no es suficiente.

La diferencia entre contabilidad fiscal y contabilidad útil para dirigir

Este punto es fundamental. Muchas PyMEs creen que si el despacho presenta impuestos y cumple obligaciones, la contabilidad ya está “bien”. Pero una cosa es cumplir fiscalmente y otra muy distinta tener información contable útil para dirigir la empresa.

La contabilidad fiscal está orientada al cumplimiento normativo. La contabilidad útil para dirección necesita además oportunidad, consistencia, clasificación adecuada y capacidad para traducirse en análisis. Si la información llega tarde, si no dialoga con la operación o si no permite entender márgenes, estructura de costos, presión financiera y comportamiento del flujo, entonces la empresa está cumpliendo, sí, pero no necesariamente está gestionando mejor.

Por eso una externalización puede ser correcta desde el punto de vista fiscal y aun así quedarse corta desde el punto de vista empresarial. Ese matiz cambia por completo la conversación.

Señales de que el modelo externo ya no está siendo suficiente

Hay varias señales claras. Una de las más comunes es que la dirección siente que siempre recibe información después de que ya tomó decisiones. Otra es que los cierres tardan demasiado, los reportes no ayudan a entender lo que ocurre y casi todo el valor del servicio contable se concentra en declaraciones y cumplimiento, no en visibilidad del negocio.

También es una alerta cuando operación y contabilidad parecen vivir en mundos separados. Compras, ventas, inventarios o flujo se mueven por un lado, mientras la contabilidad reconstruye todo semanas después. En esas condiciones, la empresa puede seguir cumpliendo, pero pierde capacidad de leer su negocio con oportunidad.

Otra señal importante es cuando el volumen de documentos, movimientos o ajustes ya empieza a rebasar la capacidad de interacción razonable con el despacho. Si todo requiere demasiadas aclaraciones, conciliaciones o seguimiento manual, tal vez el modelo ya no sea el adecuado para la etapa de la empresa.

Cuándo conviene construir una función interna

La contabilidad interna empieza a tener más sentido cuando la empresa necesita una relación más estrecha entre operación, finanzas y dirección. Esto suele pasar cuando el negocio requiere información frecuente, análisis más fino, control presupuestal, cierres más rápidos o una conexión mucho más directa entre movimientos operativos y lectura financiera.

También conviene cuando la empresa ha alcanzado un tamaño o complejidad donde el área contable deja de ser solo cumplimiento y se convierte en una pieza de control. Ahí puede ser útil contar con personal interno que entienda la dinámica del negocio desde dentro, participe en revisión de procesos, converse diariamente con otras áreas y ayude a traducir los números en criterio de gestión.

Esto no significa que toda empresa madura deba internalizarlo todo. En algunos casos, lo mejor sigue siendo un modelo híbrido. Pero sí significa que llega un punto en que una función totalmente externa puede dejar de aportar la cercanía que la empresa ya necesita.

El modelo híbrido: muchas veces la opción más inteligente

Entre externalizar todo y tener un departamento contable completo existe una tercera vía que muchas PyMEs deberían considerar más: el modelo híbrido. En este esquema, la empresa conserva internamente ciertas funciones clave de control administrativo, registro, coordinación documental o análisis preliminar, mientras un despacho externo se encarga de la parte técnica, normativa o fiscal.

Este modelo puede ser muy útil porque combina cercanía operativa con especialización externa. La empresa no pierde totalmente contacto con su información y, al mismo tiempo, evita cargar de golpe una estructura interna completa. También ayuda a construir una transición más ordenada cuando el negocio está dejando atrás una etapa más simple, pero todavía no necesita internalizar toda la función contable.

En muchas PyMEs, esta solución funciona mejor que los extremos. Porque reconoce algo importante: la necesidad real no siempre es “tener o no tener contador interno”, sino encontrar el equilibrio correcto entre control, costo, velocidad y especialización.

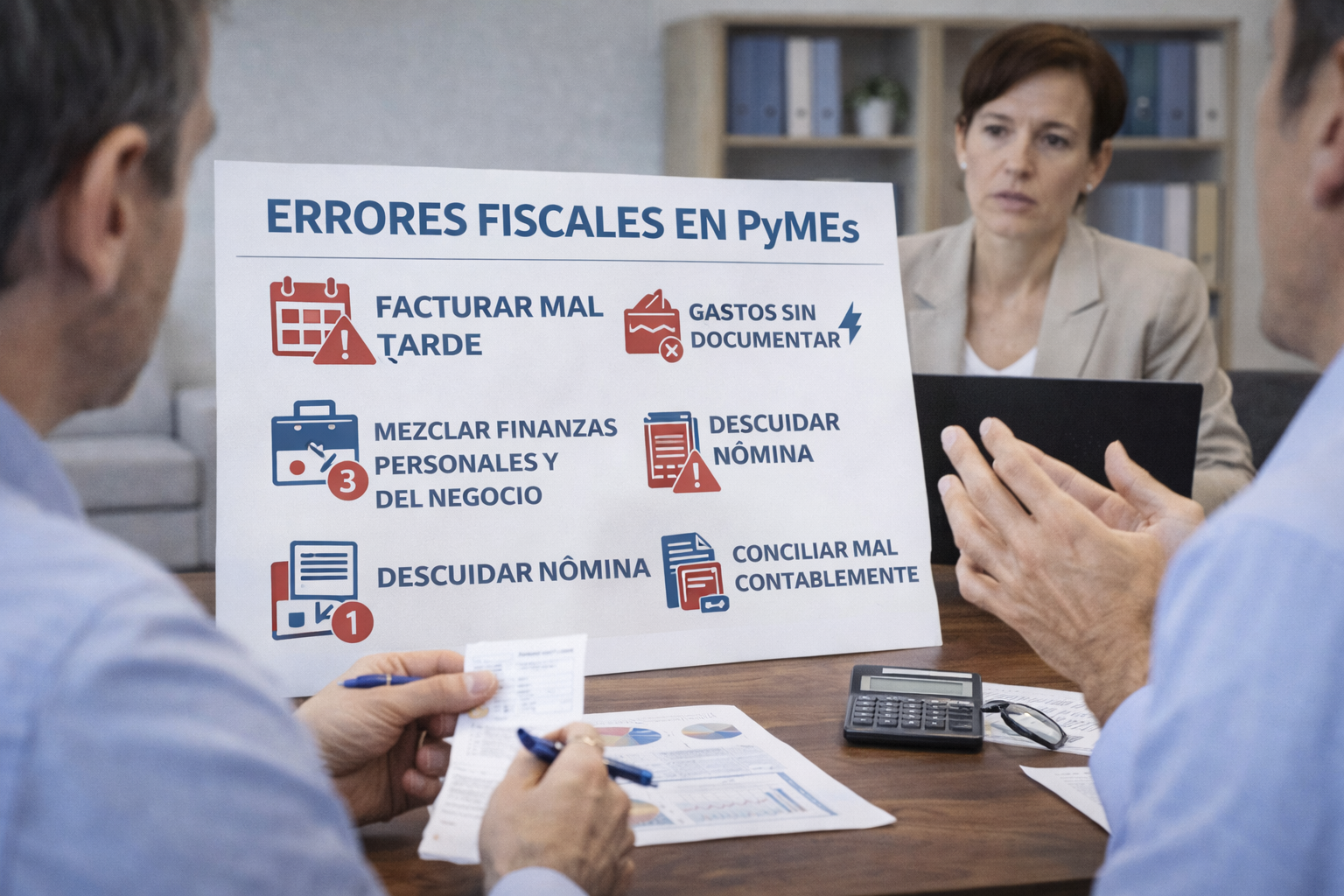

Errores comunes al externalizar la contabilidad

Uno de los errores más frecuentes es elegir despacho solo por precio. Cuando la decisión se toma así, la empresa suele terminar con un servicio reactivo, saturado o excesivamente básico, donde el foco está en presentar declaraciones y no en aportar claridad real. Otro error es asumir que externalizar equivale a soltar responsabilidad. Aunque la función esté fuera, la empresa sigue necesitando disciplina documental, seguimiento y criterio interno para que el sistema funcione.

También es común no definir con claridad alcances y tiempos. Qué entrega el despacho, con qué frecuencia, bajo qué formato, con qué nivel de análisis y qué responsabilidad conserva la empresa. Cuando eso no se amarra bien, aparecen frustraciones inevitables: el empresario espera más visibilidad de la que contrató, o el despacho recibe una operación más desordenada de la que puede absorber.

Otro error importante es no revisar periódicamente si el modelo elegido sigue siendo el adecuado. Lo que funcionaba bien hace dos años puede ya no ser suficiente para la complejidad actual del negocio.

Cómo decidir con más criterio

La decisión correcta empieza con una pregunta incómoda pero necesaria: qué necesita realmente hoy la empresa de su función contable. Si la respuesta es solo cumplimiento fiscal básico, quizá un buen modelo externo sea suficiente. Si la respuesta incluye velocidad de análisis, cercanía con operación, control de costos, lectura de márgenes, cierres frecuentes y soporte a la dirección, entonces tal vez se necesita más que un despacho tradicional.

También conviene evaluar la complejidad del negocio. No es lo mismo una empresa de servicios con bajo volumen operativo que una empresa con inventario, logística, múltiples líneas de producto, crédito comercial o presión financiera relevante. La necesidad contable cambia mucho según ese contexto.

Finalmente, hay que mirar la capacidad de gestión. Una empresa puede querer internalizar, pero si no tiene cómo supervisar bien el área o atraer talento confiable, puede terminar peor. La decisión no debe responder a una idea de “formalidad” abstracta, sino a una estructura que realmente funcione.

Externalizar no es delegar inteligencia financiera

Uno de los errores conceptuales más peligrosos es creer que por tener un despacho externo la empresa ya resolvió su relación con la información financiera. No es así. La inteligencia financiera de la empresa no puede subcontratarse por completo. Puede apoyarse, sí. Puede fortalecerse desde fuera, también. Pero la dirección sigue necesitando criterio para leer, preguntar, interpretar y decidir.

Si la empresa externaliza y además se desentiende, el modelo se debilita. Porque la contabilidad puede cumplir técnicamente y aun así no convertirse en una herramienta útil para dirigir. La responsabilidad de convertir la información en criterio sigue siendo interna, aunque parte de la función operativa esté fuera.

La pregunta no es si sale más barato, sino si le sirve mejor a la empresa

En el fondo, la decisión entre contabilidad interna y externa no debería resolverse solo con una hoja de costos. Debería resolverse preguntando qué modelo le da hoy a la empresa mejor equilibrio entre cumplimiento, claridad, velocidad, control y capacidad de decisión.

Hay PyMEs para las que externalizar es totalmente lógico y eficiente. Hay otras para las que ya empieza a ser una limitante. Y hay muchas donde la solución más inteligente es un esquema híbrido. Lo importante es dejar de ver esta función como trámite y empezar a verla como parte del sistema empresarial.

Porque cuando la contabilidad se organiza bien, la empresa no solo cumple mejor. También se entiende mejor a sí misma.

Si quieres fortalecer la forma en que tu empresa entiende y usa su información financiera, en Cubo de Ideas encontrarás más contenidos sobre control, finanzas y profesionalización empresarial.

![]()